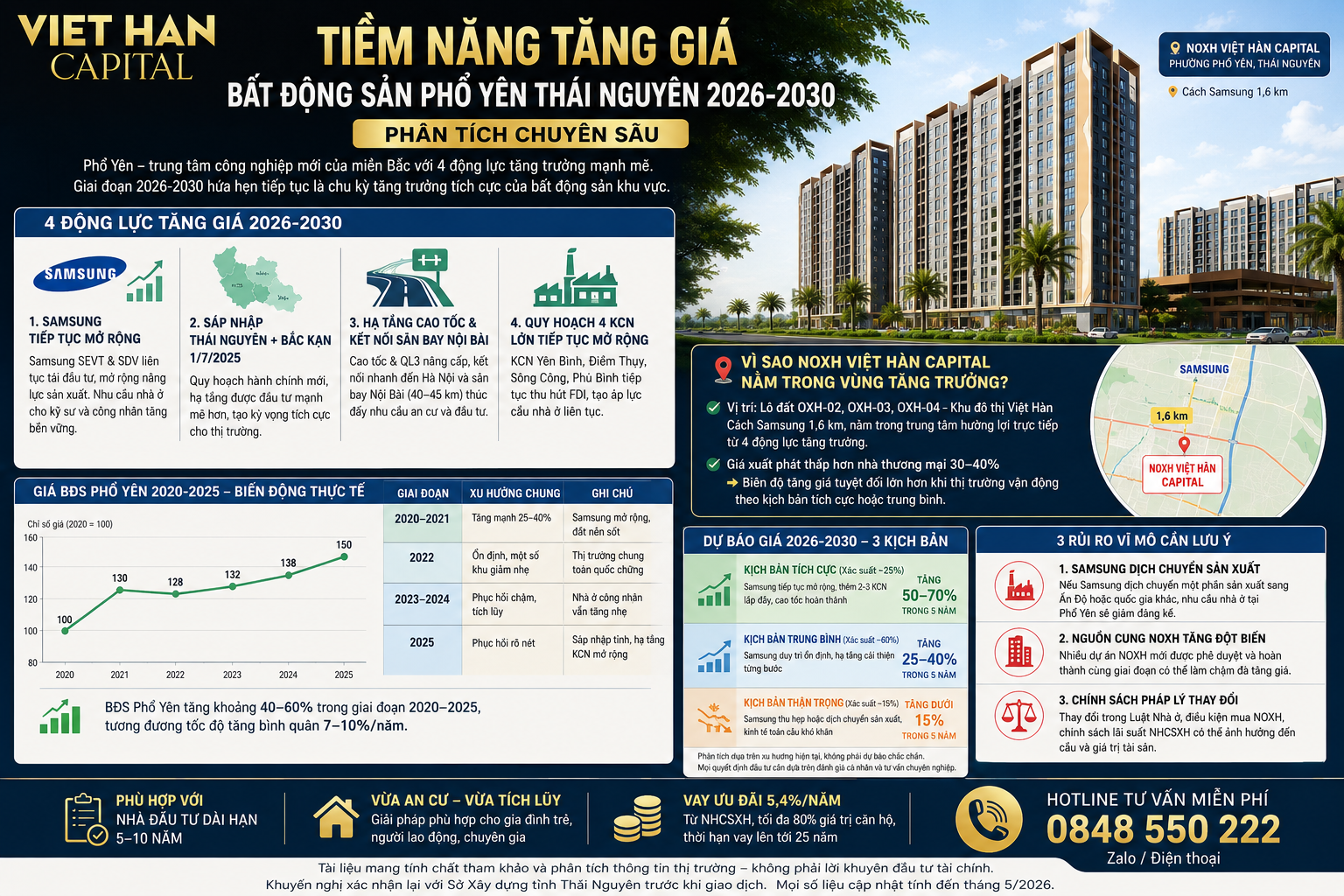

Tóm Tắt Nhanh (Key Takeaways):

- Chủ đề chính: Cung cấp thông tin đầy đủ, chính xác theo Luật Nhà ở và quy định mới nhất 2026.

- Đối tượng áp dụng: Người thu nhập thấp, công nhân KCN, cán bộ công chức đủ điều kiện mua NOXH.

- Chính sách hỗ trợ: Vay vốn Ngân hàng CSXH lãi suất 5.4%/năm, thời hạn đến 25 năm.

- Địa điểm: Dự án NOXH Việt Hàn Capital, phường Hồng Tiến, TP. Phổ Yên, Thái Nguyên.

Hơn 80% người lao động tại các khu công nghiệp đang phải chi trả từ 2 đến 4 triệu đồng mỗi tháng cho những phòng trọ tạm bợ mà không bao giờ sở hữu được chúng. Bạn có đang rơi vào vòng lặp tài chính mệt mỏi khi tiền lương hàng tháng vừa nhận ra đã phải trích ngay một khoản cố định cho chủ nhà trọ? Bài viết này sẽ phân tích chi tiết lộ trình tài chính giúp bạn chuyển đổi từ người đi thuê sang người làm chủ khi quyết định mua noxh việt hàn capital (xác định xem mình có thuộc diện ai được mua nhà ở xã hội, xem thêm thuê nhà 3 triệu vs mua NOXH 3 triệu/tháng và so sánh kĩ so sánh nhà ở xã hội và nhà thương mại) với lãi suất vay ưu đãi chỉ 5.4%/năm.

Mua NOXH Việt Hàn Capital Giải Pháp Sở Hữu Nhà Với 3 Triệu Đồng Mỗi Tháng

Nỗi lo lớn nhất của đại đa số gia đình trẻ khi nghĩ đến việc mua nhà chính là áp lực trả nợ ngân hàng hàng tháng vượt quá khả năng chi trả. Tuy nhiên, dự án nhà ở xã hội Việt Hàn Capital đã xóa bỏ rào cản này nhờ chính sách vay vốn từ Ngân hàng Chính sách xã hội với lãi suất cực thấp. Cụ thể, với một căn hộ diện tích 31.3 m2 có tổng giá trị khoảng 495,253,014 VNĐ, bạn chỉ cần chuẩn bị số vốn tự có ban đầu là 99,050,603 VNĐ (tương đương 20%).

Số tiền còn lại 396,202,411 VNĐ sẽ được ngân hàng giải ngân với thời hạn vay lên đến 25 năm. Điểm đặc biệt của lộ trình mua noxh việt hàn capital là cơ chế trả gốc theo kỳ 6 tháng một lần, giúp dòng tiền hàng tháng của bạn cực kỳ dễ thở. Trong năm đầu tiên, số tiền lãi bạn phải trả hàng tháng chỉ rơi vào khoảng 1,782,911 VNĐ. Nếu tính trung bình cả gốc và lãi chia đều cho mỗi tháng, con số này chỉ khoảng 3.1 triệu đồng. Đây là mức chi phí tương đương, thậm chí thấp hơn tiền thuê một căn hộ dịch vụ hoặc phòng trọ chất lượng khá tại khu vực Phổ Yên, Thái Nguyên hiện nay.

Việc chuẩn bị một kế hoạch tài chính rõ ràng là yếu tố sống còn để tránh rủi ro nợ xấu. Theo dữ liệu từ các tổ chức tài chính năm 2024, lãi suất 5.4%/năm cho nhà ở xã hội là mức hỗ trợ nhân văn nhất giúp người thu nhập thấp ổn định cuộc sống. Mẹo hành động cho bạn là hãy tận dụng khoản thưởng cuối năm hoặc các thu nhập phụ để trả thêm vào tiền gốc mỗi kỳ, từ đó giảm nhanh dư nợ lãi cho những năm tiếp theo.

Lợi Thế Khi Mua NOXH Việt Hàn Capital So Với Việc Đi Thuê Nhà Lâu Dài

Nhiều người thường có quan niệm sai lầm rằng đi thuê nhà sẽ tự do và không bị ràng buộc bởi nợ nần, nhưng thực tế đây là một “cái bẫy” tài chính về lâu dài. Khi đi thuê, toàn bộ số tiền bạn chi trả hàng tháng là chi phí mất đi hoàn toàn và không để lại giá trị tích lũy. Ngược lại, việc quyết định mua noxh việt hàn capital chính là hình thức tiết kiệm cưỡng bức để hình thành một tài sản thực có giá trị gia tăng theo thời gian.

Hãy làm một phép so sánh đơn giản: Sau 25 năm đi thuê, bạn vẫn không có gì trong tay và giá thuê nhà chắc chắn sẽ tăng gấp nhiều lần do lạm phát. Trong khi đó, nếu mua noxh việt hàn capital, sau 25 năm bạn sẽ sở hữu hoàn toàn căn hộ với sổ hồng riêng, trở thành tài sản kế thừa giá trị cho con cái. Hơn nữa, sống trong một khu đô thị đồng bộ như Việt Hàn Capital, cư dân được tận hưởng không gian xanh, an ninh 24/7 và cộng đồng văn minh, điều mà các khu nhà trọ bình dân không bao giờ có được.

Một ví dụ thực tế từ gia đình chị Lan, công nhân tại KCN Yên Bình, sau 5 năm ở trọ đã quyết định mua căn hộ tại đây. Chị chia sẻ rằng ban đầu cũng lo lắng, nhưng khi thấy tiền lãi mỗi tháng chỉ hơn 1.7 triệu, chị nhận ra nó còn rẻ hơn tiền phòng trọ cũ mà không gian sống lại rộng rãi, sạch sẽ hơn hẳn. Tuy nhiên, người mua cần lưu ý rằng NOXH có những quy định khắt khe về đối tượng được mua và thời hạn chuyển nhượng, do đó cần tìm hiểu kỹ hồ sơ pháp lý trước khi đặt bút ký hợp đồng.

Để hỗ trợ quá trình chuẩn bị hồ sơ và giao dịch thuận lợi nhất, quý khách có thể tham khảo thêm thông tin chung cư Việt Hàn Capital Phổ Yên, hướng dẫn Giá Căn Hộ NOXH Việt Hàn Capital Studio 2PN 3PN, tài liệu Thuê Nhà 3 Triệu vs Mua NƠXH 3 Triệu/Tháng, quy định Mua NOXH Việt Hàn Capital Chỉ Từ 93 Triệu, Trả Góp Bằng Tiền Thuê Nhà cũng như cập nhật THÔNG BÁO.

Hotline tư vấn và rà soát hồ sơ miễn phí 24/7: 0848 550 222

Để nhận hỗ trợ kiểm tra trước điều kiện đối tượng, tư vấn điền biểu mẫu tờ khai chuẩn xác và kiểm duyệt hồ sơ ban đầu trước khi nộp, quý khách vui lòng liên hệ trực tiếp qua số hotline hoặc gửi thông tin qua Zalo hỗ trợ: 0848 550 222.

Tài liệu tham khảo — khuyến nghị xác nhận lại với Sở Xây dựng Thái Nguyên trước khi giao dịch.

Thông tin tác giả & Biên tập:

- Tác giả: Nguyễn Văn Hải — Chuyên viên Tư vấn Hồ sơ & Pháp lý Nhà ở xã hội Thái Nguyên (5 năm kinh nghiệm)

- Cập nhật lần cuối: 20/04/2026

⚠️ Disclaimer: Tài liệu mang tính chất tham khảo — khuyến nghị Quý khách xác nhận lại thông tin chính thức với Sở Xây dựng Thái Nguyên hoặc Chủ đầu tư Việt Hàn Capital trước khi tiến hành giao dịch.